Šafrán jako vzácný dar nebo reklamní předmět

Šafrán jako vzácný dar

Hledáte dárek pro svou rodinu, dobré přátele anebo svého nadřízeného? Přemýšleli jste o šafránu?

Darujete-li někomu šafrán, prokážete mu nebývalou úctu a čest. Vždyť mu věnujete luxusní zboží, jehož hodnotu odráží náročné pěstování a sběr (na 1 kg tohoto koření je potřeba ručně sesbírat více než 150.000 ks květů). Obdarovaný se bude cítit velmi poctěn - dostal praktický dárek v podobě nejvzácnějšího koření světa.

- Darujte šafrán babičce! Upeče Vám skvělý koláč, který bude rozzářený zlatavou barvou a vynikat jedinečnou chutí.

- Darujte šafrán nejlepší kamarádce! Kdykoliv se potkáte, bude Vám nadšeně vyprávět, jak je šafránová pleťová maska báječná.

- Pozvěte spolupracovnici na čaj! Stačí přidat několik snítek šafránu do čaje a Vaše společná kancelář bude provoněna vůní šafránového čaje.

Obdarujte své nejbližší a ty, na kterých Vám záleží. Udělejte to pomocí našeho dárkového balení šafránu. Najdete v něm vše, co budete potřebovat.

Šafrán jako reklamní předmět

Jedinečná příležitost, jak si odečíst DPH a pořizovací cenu uplatnit jako daňově uznatelný výdaj.

UZNATELNOST Z HLEDISKA DANÍ Z PŘÍJMU

Legislativa:

§ 25 odst. 1 písm. t) zákona o daních z příjmů

(1) Za výdaje (náklady) vynaložené k dosažení, zajištění a udržení příjmů pro daňové účely nelze uznat zejména:

t ) výdaje na reprezentaci, kterými jsou zejména výdaje na pohoštění, občerstvení a dary. Za dar se nepovažuje reklamní nebo propagační předmět, který je opatřen obchodní firmou nebo ochrannou známkou poskytovatele tohoto předmětu nebo názvem propagovaného zboží nebo služby, jehož hodnota bez daně z přidané hodnoty nepřesahuje 500 Kč a který není s výjimkou tichého vína předmětem spotřební daně

Z textu zákona tedy vyplývá, že do nákladů může být zařazen dárkový předmět, který:

- je opatřen značkou, názvem firmy, popř. propagované zboží nebo služby,

- hodnota předmětu nepřesahuje 500 Kč (u plátců jde o částku bez DPH),

- není předmětem spotřební daně (nejde tedy o alkohol, cigarety nebo kanystr benzínu).

V praxi to znamená, že dárkové balení šafránu lze použít k propagaci vaší firmy, pokud bude označeno názvem firmy nebo ochrannou známkou, případně názvem propagovaného zboží či služby, a nemělo by přesahovat cenu 500 Kč (u plátců daně z přidané hodnoty, jedná se o cenu bez DPH). Do této ceny lze započítat nejen cenu balení šafránu, ale i ostatní náklady spojené s pořízením reklamního předmětu jako je např. tisk etikety, obal, doprava apod.

UZNATELNOST ODPOČTU DPH

Legislativa:

Zákon o DPH uvádí v § 72 odst. ), že "plátce nemá nárok na odpočet daně u přijatého zdanitelného plnění použitého pro reprezentaci, které nelze ... uznat za výdaje vynaložené k dosažení, zajištění a udržení příjmů, s výjimkou plnění podle § 13 odst. 8 písm. c).

Výjimka a § 13 odst. 8) c) říká, že za dodání zboží se nepovažuje "poskytnutí dárku v rámci ekonomické činnosti, pokud jeho pořizovací cena bez daně nepřesahuje 500 Kč, a nebo poskytnutí obchodních vzorků bez úplaty v rámci ekonomické činnosti".

?

Z textu uvedených ustanovení tedy vyplývá, že z poskytnutí reklamního nebo dárkového předmětu do 500 Kč se nemusí odvádět DPH:

- pokud se jedná o reklamní či dárkový předmět jehož cena nepřesahuje 500 Kč,

- pokud je takový reklamní či dárkový předmět poskytován v rámci ekonomické činnosti dárce

- pokud je dárkový či obchodní vzorek poskytnut bez úplaty v rámci ekonomické činnosti dárce

Při jejich pořízení lze uplatit nárok na celý odpočet DPH.

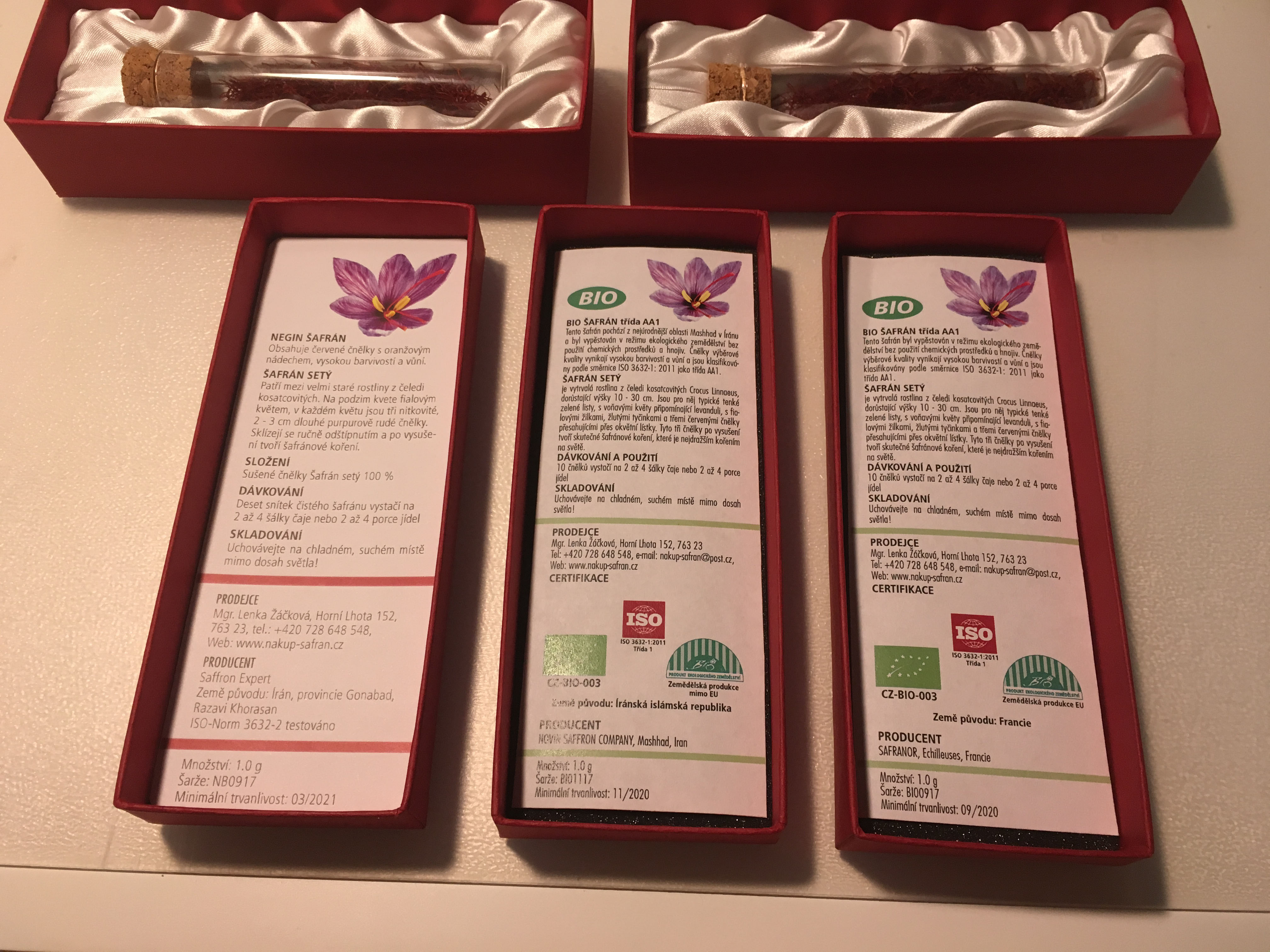

Ukázka dárkového balení

Dárkové balení šafránu může být originální dárek pro vaše obchodní partnery, zaměstnance, přátele. Zpracujeme grafický návrh přídavné etikety, visačky nebo osobního přání, zařídíme vytištění, zabalení do dárkových krabic, tašek či jiných originálních obalů a spolu se šafránem dodáme v požadovaném termínu na vámi určené místo.

Cena tisku etiket, visaček a osobních přání je závislá na jejich počtu, barevném provedení a použitém papíru.

Popis:

nádobka na koření (sušené šafránové čnělky) - skleněný tubus na 1 - 1,5 g, uzavřený korkovým uzávěrem.

vnější obal - papírová krabička s víčkem uvnitř se saténovou výstelkou.

etiketa - vkládaná papírová karta, na které jsou uvedeny všechny důležité a povinně zveřejněné údaje, na víčku volitelná samolepící etiketa (může - nemusí být nalepena). Její text je možné zpracovat na přání zákazníka.

|

|